06.05.2026 – Die Monopolanalyse 2026 der LichtBlick SE sieht Wettbewerbsverzerrungen an der Ladesäule: Betreiber aus dem Verbund der jeweiligen Versorger dominieren die regionalen Märkte.

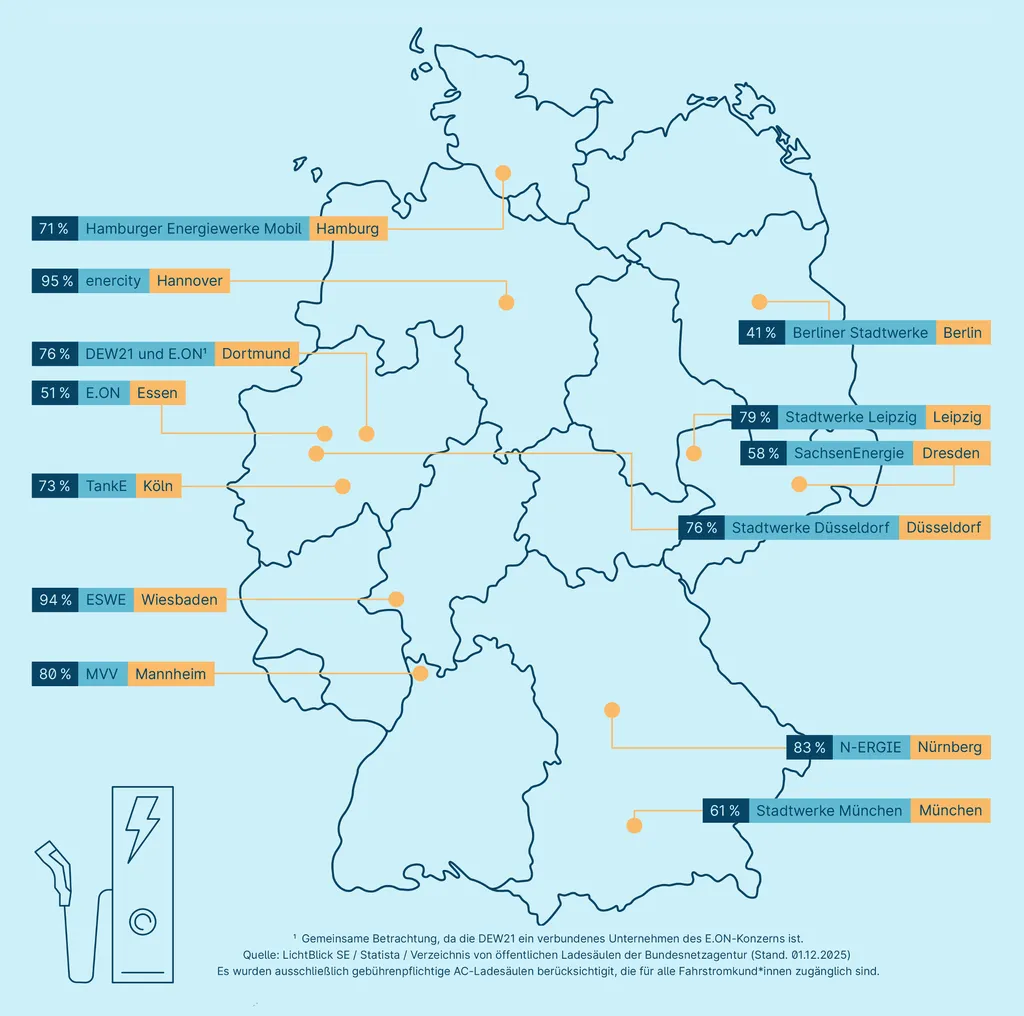

Vielerorts prägen auch weiterhin lokale Monopolstrukturen den Markt für öffentliche Ladeinfrastruktur, wie die sechste Monopolanalyse von LichtBlick verdeutlicht. Im Schnitt erreichen die Betreiber einen Marktanteil von jeweils 72 Prozent – und landen damit erneut über dem Schwellenwert von 40 Prozent für eine marktbeherrschende Stellung.

„Die Ergebnisse unserer Monopolanalyse zeigen: Die lokalen Monopolstrukturen haben sich verfestigt. Wir sehen weiterhin die negativen Folgen für den Fahrstrommarkt und Verbraucher*innen. E-Mobilist*innen geraten in einen Tarifdschungel, in dem viel zu oft die Monopolanbieter die Preise überhöht und diskriminierend festsetzen. Die bislang nicht adressierte Marktmacht beim Laden unterwegs droht die Mobilitätswende empfindlich zu treffen“, sagt Markus Adam, Chefjurist von LichtBlick.

Die aktuelle Monopolanalyse von LichtBlick untersucht Marktanteile an der öffentlichen Ladeinfrastruktur (Bild: LichtBlick SE)

Benachteiligung von Drittanbietern

Diese strukturelle Marktbeherrschung führe seit Jahren dazu, dass Wettbewerb auch auf dem nachgelagerten Fahrstrommarkt nicht stattfindet. Denn bei den lokalen Monopolisten handelt es sich um Betreiber („Charge Point Operator“, kurz CPO), die in der Regel mit dem jeweiligen örtlichen Stromnetzbetreiber konzernrechtlich verbunden sind. Aufgrund des fehlenden Wettbewerbs könnten die lokalen Anbieter auch überhöhte Preise durchsetzen.

Die gegenwärtigen Marktbedingungen seien für Drittanbieter prekär, betont LichtBlick und berichtet, dass die lokalen CPOs bis zu 86 Prozent höhere Entgelte verlangten als von hren eigenen Kund:innen. Im Roamingmodell müssen Drittanbieter neben dem Fahrstromtarif des Ladepunktlieferanten auch noch ein zusätzliches Entgelt zahlen. Außerdem dürfen nur die CPO an den Erlösen aus dem THG-Quotenhandel von aktuell 16 Cent pro Kilowattstunde teilhaben und an ihre Kund:innen weiterreichen. Da Drittanbieter keinen eigenen Strom an Ladesäulen anbieten können, partizipieren sie auch nicht an den Erlösen aus dem THG-Quotenhandel. In einem ohnehin engen Markt verschärfe das die Schieflage zugunsten der lokalen Monopolisten.

Wettbewerbsfähige Preise seien für unabhängige Drittanbieter wie LichtBlick unter all diesen Bedingungen kostendeckend nicht möglich.

Durchleitungsmodell für echten Wettbewerb an Ladesäulen

Die Lösung sieht LichtBlick im Durchleitungsmodell: Damit werden die Rollen zwischen Ladepunktbetreiber und Fahrstromlieferant getrennt. Ladepunktbetreiber erhalten ein Nutzungsentgelt für Installation, Betrieb und Wartung der Ladesäule, das ebenfalls eine angemessene Verzinsung des eingesetzten Kapitals ermöglicht. Fahrstromanbieter können mit ihren Tarifprodukten in Wettbewerb um Kund:innen treten. E-Mobilist:innen können den Fahrstrom-Tarif des Anbieters an jeder öffentlichen Ladesäule nutzen. Für alle Ladevorgänge gibt es nur eine Abrechnung. Außerdem werden die Preise und Stromqualitäten verschiedener Anbieter transparent.

Am ersten Standort des neuen Schnellladenetzes QuickCharge bietet LichtBlick das Durchleitungsmodell vor Ort an. Im ersten Schritt für Dienstwagenfahrer:innen, die mit ihrem Unternehmensstromtarif nicht nur zuhause, sondern auch unterwegs laden können. Perspektivisch arbeitet das Unternehmen daran, das Angebot für alle E-Mobilist*innen zu erweitern. (pq)