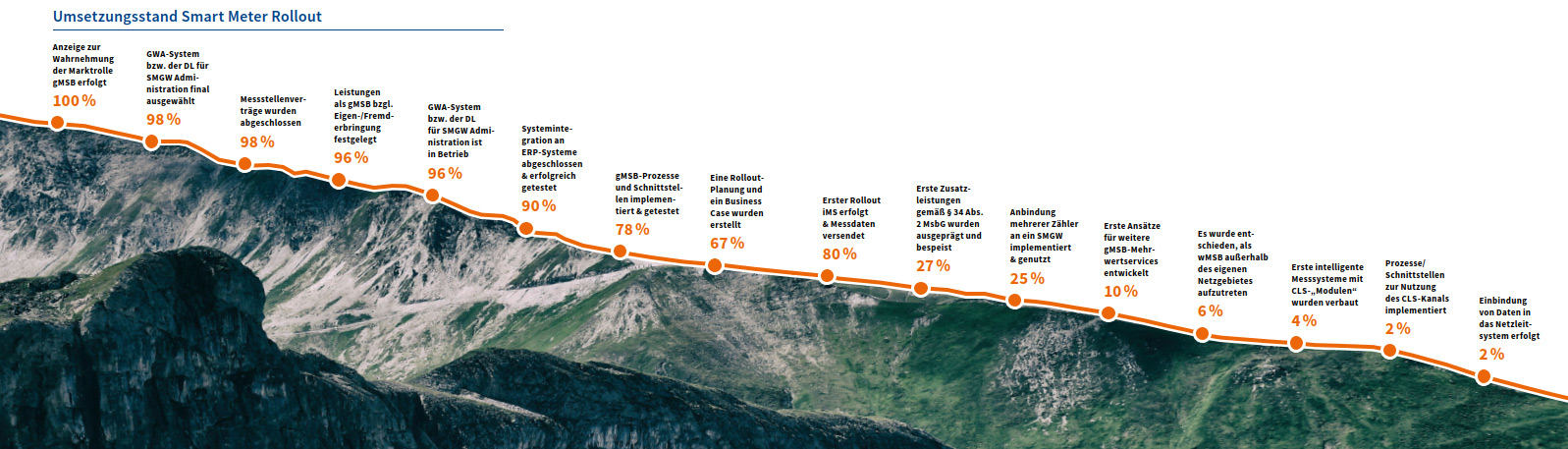

24.07.2024 – Beim Rollout der intelligenten Messsysteme kommt die Branche nur langsam voran. Das zeigt eine aktuelle Marktbefragung von PwC bei 51 grundzuständigen Messstellenbetreibern (gMSB).

Die intelligenten Messsysteme gelten als Schlüssel für neue Geschäftsfelder, effiziente Energienutzung und intelligente Verteilnetze. Das Gesetz zum Neustart der Digitalisierung der Energiewende (GNDEW) und die begleitenden Änderungen im Messstellenbetriebsgesetz sollten dafür sorgen, dass sie nun endlich auch in großer Zahl zu den Kund:innen kommen. Doch wo stehen die grundzuständigen Messstellenbetreiber ein Jahr nach der Verabschiedung der neuen Regelungen? Eine Standortbestimmung hat das Beratungshaus PwC in einer jüngst erschienenen Marktstudie vorgenommen. Befragt wurden dabei 51 Messstellenbetreiber aller Größenordnungen. Sie alle haben die Anzeige zur Marktrolle als gMSB abgeschlossen und sind insgesamt für ein Viertel der bundesweit 53 Messlokationen zuständig. Damit deckt die Studie rund 13 Millionen Messlokationen ab.

Rolloutplanung und -umsetzung

Von den betrachteten 13 Millionen wurden rund 4,8 Millionen inzwischen mit digitalen Stromzählern (modernen Messeinrichtungen) ohne Möglichkeit der Datenkommunikation ausgestattet. Operative intelligente Messsysteme befinden sich aktuell lediglich an etwa 110.000 Messlokationen. Das sind in der betrachteten Grundgesamtheit gerade einmal 0,8 Prozent. Die Vorarbeiten sind allerdings weitestgehend erledigt: 98 Prozent der Befragten haben Messstellenverträge abgeschlossen, 96 Prozent der gMSB wissen, welche Leistungen sie selbst erbringen und welche outgesourced werden sollen.

Eine konkrete Rollout-Planung und einen entsprechenden Business Case haben derzeit rund zwei Drittel der Unternehmen (67 Prozent) erstellt. Und immerhin 80 Prozent der Befragten, also 9 Prozent mehr als 2023, haben mit dem Rollout begonnen: Intelligente Messsysteme wurden installiert und senden Daten. Im Umkehrschluss bedeutet das allerdings auch, dass 20 Prozent – oder jeder fünfte gMSB – noch nicht gestartet ist. Auch sie befinden sich jedoch der Studie zufolge in der Vorbereitung. Das ist sicherlich dem GNDEW geschuldet – und mit Blick auf die vergangenen Jahre eine gute Nachricht.

Die neue Verpflichtung, Kund:innen ab 2025 auf Wunsch mit intelligenten Messsystemen auszustatten, sehen viele Messstellenbetreiber allerdings als große Herausforderung für die Planung des Rollouts.

Grafik: Smart Meter Rollout – Standortbestimmung der grundzuständigen Messstellenbetreiber 2024, PwC GmbH. Foto: Martin Molnar / shutterstock.com

IT-Systeme und -Prozesse

Hinsichtlich der IT-Systeme und -Prozesse, die von Unternehmen auch in der aktuellen Befragung noch als wesentliches Hindernis genannt werden, sind dagegen deutliche Fortschritte zu erkennen: 98 Prozent haben ein GWA-System beziehungsweise einen Dienstleister für die Gateway Administration final ausgewählt. Hier gibt es aktuell noch Bewegung am Markt: Im vergangenen Jahr waren es 99 Prozent. Bei 96 Prozent der befragten gMSB befindet sich das GWA-System respektive die Dienstleistung bereits im Betrieb. Die Integration an ERP-Systeme haben neun von zehn Unternehmen erfolgreich abgeschlossen und getestet.

Datenkommunikation

Da sich die Messstellen der Kunden vielfach in Kellern befinden, wo die Mobilfunkabdeckung nicht immer optimal ist, stellte (und stellt) die zuverlässige Datenkommunikation der intelligenten Messsysteme die Messstellenbetreiber bekanntermaßen vor Herausforderungen. Auch in der aktuellen Befragung liegt die Sicherstellung der WAN-Kommunikation auf Platz drei der relevanten Herausforderungen. Trotzdem setzen alle befragten Unternehmen auf LTE: 48 Messstellenbetreiber haben die Mobilfunkanbindung bereits produktiv umgesetzt, drei planen es. 73 Prozent wollen mittelfristig LTE 450 einsetzen. Andere Kommunikationstechnologien wie Powerline Communication (PLC) oder Ethernet sind nur partiell im Fokus – vermutlich als Ergänzung zu LTE: Knapp 73 Prozent der Unternehmen, die sich an der Studie beteiligten, wollen keine der beiden Technologien einsetzen. Die Datenübertragung via Stromkabel (PLC) haben immerhin 15 Prozent bereits produktiv umgesetzt, weitere 15 Prozent planen die Umsetzung. Ethernet-Kommunikation wollen rund 23 Prozent der Befragten nutzen, umgesetzt hat es noch niemand.

Tarifanwendungsfälle

Die Umsetzung der Tarifanwendungsfälle (TAF) steckt noch in den Kinderschuhen. Nur fünf von 14 TAF sind bereits produktiv umgesetzt: Datensparsame Tarife (84 Prozent), zeitvariable Tarife (14 Prozent), Ablesung von Messwerten im Bedarfsfall (35 Prozent), Zählerstandsgangmessung (65 Prozent) und Letztverbraucher-Visualisierung (4 Prozent). Insbesondere die Anbindung an die ERP-Systeme bereitet der Studie zufolge anscheinend noch Schwierigkeiten.

VNB und §14a

Schwerpunkte bei der laufenden Umsetzung liegen – wenig erstaunlich – bei TAF 7 (Zählerstandsgangmessung), TAF 9 (Abruf der Ist-Einspeisung) und TAF 10 (Abruf von Netzzustandsdaten): 22 bis 28 Prozent der Messstellenbetreiber befinden sich hier in der Umsetzung. Die Daten aus TAF 7 werden nicht für die flexiblen Tarife benötigt, die ab 2025 für Kunden mit intelligentem Messsystemen angeboten werden müssen, sondern auch für die Bewertung des Netzzustands in der Niederspannung. Gleiches gilt für TAF 9 und TAF 10.

Die Integration der Rolle des Netzbetreibers und damit verbunden die Umsetzung von § 14a EnWG sehen 86 Prozent der befragten Messstellenbetreiber aktuell als größte Herausforderung. Viele Unternehmen bewerten die Vorgaben und technischen Möglichkeiten in diesem Bereich noch als sehr unsicher. In der Konsequenz haben erst zwei Prozent der Messstellenbetreiber Daten aus dem intelligenten Messsystem in die Netzleitstelle integriert oder Prozesse zur Nutzung des CLS-Kanals definiert, über den die Steuerung regelbarer Verbraucher erfolgen muss. Erste intelligente Messsysteme mit CLS-Modulen sind aktuell bei vier Prozent der befragten gMSB installiert.

Wirtschaftlichkeit

Die Wirtschaftlichkeit des Rollouts sicherzustellen, sehen die befragten Messstellenbetreiber als zweitgrößte Herausforderung. Vor diesem Hintergrund ist es erfreulich, dass die Unternehmen beginnen, an den entsprechenden Stellschrauben zu drehen. Die Anbindung mehrerer Zähler an ein Smart Meter Gateway hat ein Viertel der Unternehmen implementiert und nutzt diese Infrastruktur. 27 Prozent haben erste Zusatzleistungen gemäß §34 Abs.2 MsbG ausgeprägt und bepreist – immerhin ein Zuwachs von sieben Prozent gegenüber 2023. Erste Ansätze für weitere gMSB-Mehrdienste hat bislang nur jedes zehnte Unternehmen entwickelt und neun Prozent wollen als wettbewerblicher Messstellenbetreiber außerhalb des eigenen Netzgebiets auftreten.

Gehemmt wird die Umsetzung nach Einschätzung der befragten Unternehmen vor allem durch den Fachkräftemangel sowohl mit Blick auf die verfügbaren Montagekapazitäten als auch hinsichtlich der Qualität und Verfügbarkeit von IT-Dienstleistern sowie durch komplexe regulatorische Vorgaben, die technisch (noch) nicht umsetzbar sind.

Die Studie zeigt also: Die Dinge kommen in Bewegung – und es bleibt noch viel zu tun. Einfach wird das nicht, denn der Weg zur Digitalisierung der Energiewende führt nach wie vor über schwieriges Gelände. (pq)